Deutschland ist Marktführer mit einem Anteil von 59 Prozent, gefolgt von Italien und Österreich. Schweden und Polen holen auf.

Es gab in den vergangenen Jahren bereits genug gute Gründe, in Speicher für selbst erzeugten Solarstrom zu investieren. Dennoch haben die Argumente für die Installation von Speichersystemen im vergangenen Jahr noch einmal an Bedeutung gewonnen. Wie anders sollten den aktuellen Herausforderungen – Klimawandel, ein vorhersehbar steigender Strombedarf durch den Ausbau der Elektromobilität, komplexere Anforderungen an Netzstabilität bei volatiler Stromerzeugung, dauerhaft steigende Strompreise und der Wunsch nach mehr Energie-Autarkie sowohl auf nationaler als auch auf individueller Ebene – begegnet werden?

Die Absatzzahlen für Solarbatterien bilden diese Entwicklung mehr als deutlich ab: So wurden nach Berechnungen des Bundesverbandes Solarwirtschaft (BSW-Solar) in Deutschland im vergangenen Jahr rund 214.000 neue Heimspeicher und rund 3.900 neue Gewerbe-speicher installiert.

Allein im Heimspeicher-Segment wuchs der Markt in Deutschland gegenüber dem Vorjahr um 59 Prozent. Damit hat sich das exponentielle Wachstum neuer Solarbatterien in den letzten vier Jahren noch einmal verstärkt und wird sowohl in Privathaushalten als auch in der Industrie und im Gewerbe voraussichtlich weiter zunehmen:

Nach einer repräsentativen Befragungen im Auftrag des BSW-Solar kann sich derzeit etwa die Hälfte der privaten Immobilienbesitzer vorstellen, selbst erzeugten Solarstrom bedarfsgerecht zu speichern. Ähnliche Überlegungen sind in Unternehmen verbreitet anzutreffen. Dort planen 28 Prozent, in den nächsten drei Jahren einen Solarstrom-Speicher zu installieren.

Die vier Speicheranbieter BYD, Sonnen, SENNEC und E3/DC waren nach einer Studie von EUPD Research vom Dezember 2022 für rund drei Viertel der Speicher-Installationen in Deutschland verantwortlich, und zwar sowohl bezogen auf die Anzahl der installierten Speichersysteme als auch die verbaute Speicherkapazität.

Gemessen an der Anzahl der installierten Speichersysteme konnte der chinesische Hersteller BYD im ersten Halbjahr 2022 mit 23 Prozent der neuen Heimspeicher den größten Anteil des deutschen Marktes abdecken. Auf den Plätzen zwei und drei folgten die beiden deutschen Unternehmen Sonnen und SENEC mit 21 sowie 20 Prozent Marktanteil. Den vierten Platz belegte ebenfalls ein deutsches Unternehmen, die Hager Unternehmensgruppe mit der Marke E3/DC. Bezogen auf die verbaute Speicherkapazität konnten BYD und Sonnen ihre Marktanteile leicht auf 24 Prozent beziehungsweise 23 Prozent ausbauen. Die Marktanteile von SENEC und E3/DC näherten sich mit 15 Prozent und 14 Prozent einander leicht an.

Die weiteren Hersteller Alpha ESS, Huawei, Varta, RCT Power, LG Energy Solutions und Tesla kamen zusammen auf einen Marktanteil von 25 Prozent der installierten Speichersysteme und 20 Prozent der Speicherkapazität.

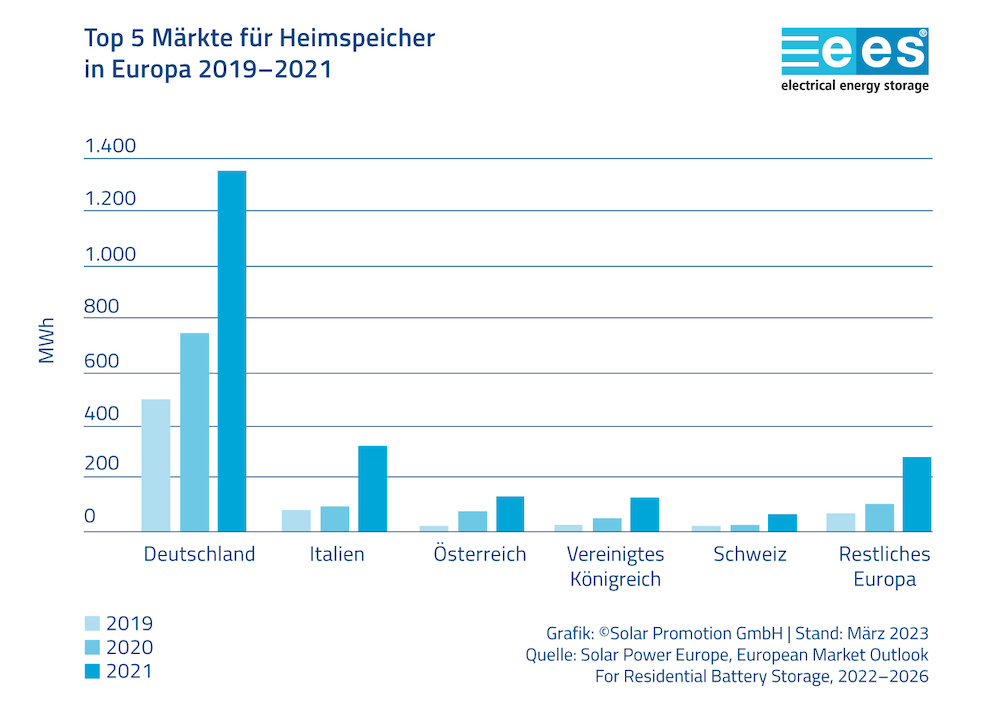

Mehr als zwei Drittel der neu installierten Solarstromanlagen auf Privatimmobilien werden in Deutschland inzwischen zusammen mit einem Heimspeicher errichtet. Aktuelle Zahlen der Bundesnetzagentur zeigen, dass bereits rund 630.000 private Haushalte und 10.000 Unternehmen Solarspeicher besitzen. Nach einer aktuellen Studie von SolarPower Europe (SPE) hatte Deutschland im europäischen Länder-Ranking der Heimspeichermärkte 2021 mit einem Marktanteil von 59 Prozent unangefochten die Spitzenposition inne und wird diese Position bis 2026 – dem in der Studie betrachteten Zeitraum – aller Voraussicht nach auch behalten.

Die Spitzenposition des deutschen Speichermarktes beruht laut SPE wesentlich darauf, dass die Nachfrage nach Systemen zur häuslichen und gewerblichen Solarstrom-Erzeugung durch die explodierenden Stromkosten getrieben wird und gleichzeitig 70 Prozent der neu installierten Photovoltaiksysteme in Kombination mit einer Speicherbatterie errichtet werden.

Italien erreichte 2021 mit einem Marktanteil von 14 Prozent den zweiten Platz der europäischen Heimspeichermärkte, nicht zuletzt aufgrund des sehr erfolgreichen Förderprogramms „Superbonus 110“. Trotz des Wegfalls von Förderprogrammen konnte Österreich seinen Markt auf 132 MWh Neuinstallationen verdreifachen und lag mit 6 Prozent Marktanteil auf Platz 3. Großbritannien folgte mit ebenfalls 6 Prozent Marktanteil und 128 MWh neu installierter Kapazität mit knappem Abstand, ist aber letztlich um eine Position auf Platz 4 zurückgefallen. Platz 5 nimmt die Schweiz mit 3 Prozent ein. Jede dritte neu installierte Photovoltaikanlage wird dort bereits mit einem Speicher kombiniert.

Zusammen deckten diese fünf Staaten 88 Prozent des europäischen Marktes für Heimspeicher ab. Doch auch alle anderen in der Studie betrachteten Märkte wuchsen im Durchschnitt – von niedrigeren Zahlen ausgehend und vor dem Hintergrund unterschiedlicher Marktbedingungen – um beachtliche 137 Prozent. Das größte Potential wiesen in dieser Gruppe Polen und Schweden auf, die nach der SPE-Prognose bis 2026 die Plätze 3 und 4 in Europa einnehmen könnten.

Überwiegend positive Marktbedingungen und unterstützende Rahmenbedingungen, wie sie mittelfristig in weiteren Staaten zu erwarten sind, werden den jährlichen Heimbatteriemarkt in Europa nach der SPE-Studie bis 2026 höchstwahrscheinlich auf 7,3 GWh ansteigen lassen. So errechnet SolarPower Europe in der Marktstudie für häusliche Stromspeicher im wahrscheinlichsten Szenario für das vergangene Jahr bereits einen Zubau an Speicherkapazität von 71 Prozent (3,9 GWh). Das entspricht mehr als 420.000 neuen Speicherbatterien.

In Bezug auf die kumulierte Kapazität ist die europäische Batterieflotte bis Ende 2022 um 9,3 GWh angewachsen und hat zugleich die Schwelle von mehr als 1 Million installierter Speichersysteme überschritten. Bis 2026 wird die Anzahl der europäischen Haushalte, die Photovoltaik und Stromspeicher nutzen, auf 3,2 Millionen anwachsen, so dass die Kapazität im Rahmen des mittleren Szenarios der SPE-Studie 32,2 GWh erreicht, wobei die jährlichen Wachstumsraten in allen dazwischenliegenden Jahren bei über 29 Prozent liegen.

Unter optimalen Bedingungen könnten private Haushalte in Europa bis Ende 2026 sogar eine Batterieflotte von 44,4 GWh betreiben. Doch selbst im pessimistischsten Szenario geht die Studie noch von einem Bestand von 23,2 GWh im Heimspeicher-Segment aus.

Während die Preise für Strom aus Photovoltaikanlagen auf Dächern in den meisten europäischen Ländern bereits seit einigen Jahren deutlich unter denen der Stromversorger liegen, ermöglichen rasche Kostensenkungen bei Batteriespeichern nun in immer mehr europäischen Ländern, dass auch Solarstrom aus kombinierten Photovoltaik- und Speichersystemen preislich unter den Netzstrompreisen liegen.

In Deutschland stiegen die Stromgestehungskosten für kombinierte Solar- und Speichersysteme im vergangenen Jahr zwar leicht auf 14,7 Eurocent/kWh, doch das ist immer noch weniger als die Hälfte des Netzstrompreises von rund 32 Eurocent/kWh für Privathaushalte im Vergleichszeitraum. Denn während die Preise für Solarsystemkomponenten und die Installationskosten aufgrund des Produkt- und Arbeitskräftemangels sowie der Inflation im Jahr 2022 zwar gestiegen sind und diese Markthemmnisse auch 2023 weiter bestehen bleiben, haben die explodierenden Strompreise die Wirtschaftlichkeit von kombinierten Solar- und Speichersystemen nur noch attraktiver gemacht.

Unsere Trendpapiere bieten Ihnen Hintergründe und aktuelle Entwicklungen in ausgewählten Bereichen der neuen Energiewelt. Jedes Trendpapier steht auch als PDF-Version zum Download zur Verfügung. Die Übersicht über alle Trendpapiere finden Sie auf der Website von The smarter E Europe.