Welche Faktoren fördern das Wachstum des Batteriespeichermarkts – und welche sind inzwischen irrelevant? Welche Anwendungen und Trends prägen derzeit den BESS-Sektor – und welche Erkenntnisse lassen sich aus den Erfahrungen in Ländern wie dem Vereinigten Königreich ziehen?

Im Rahmen der Session Drivers for an Accelerated Deployment of Battery Storage Systems in Europe auf der ees Europe Conference 2025 beleuchtete Antonio Arruebo, Market Analyst bei SolarPower Europe, die Schlüsselfaktoren, die den Markt in den letzten Jahren geprägt haben. Zudem gab er einen Ausblick für die nächsten fünf Jahre. Eins steht fest: Der Markt für Batteriespeicher wird sich auch in Zukunft rasant weiterentwickeln. In seinem Vortrag bezog sich Arruebo auch auf Erkenntnisse aus dem „European Market Outlook for Battery Storage 2025-2029“. Der Bericht steht nach Login kostenlos zum Download über unsere On-Demand-Plattform The smarter E Digital zu Verfügung.

Künftige Herausforderungen beim Ausbau der Photovoltaik

Die aktuellen Herausforderungen der Energiewende können gemeistert werden – dafür ist ein verstärkter Einsatz von Batteriespeichersystemen notwendig, wie nachfolgend deutlich wird. Laut dem „Global Market Outlook for Solar Power 2025-2029“ wurden allein im Jahr 2024 weltweit fast 600 Gigawatt an PV-Leistung installiert, im gleichen Jahr verzeichnete die EU einen Zubau von etwa 340 Gigawatt. REPowerEU, ein Erneuerbare-Energien-Projekt der Europäischen Kommission, sieht bis 2030 sogar 750 Gigawatt an PV-Kapazität in Europa vor.

„Obwohl dieses Ziel bei einem moderaten Wachstum realistisch scheint, mussten wir unsere Prognose im letzten Jahr wiederholt nach unten korrigieren“, erklärt Arruebo. Das liegt hauptsächlich an den wachsenden Herausforderungen der Energiewende, insbesondere an der Einbindung von immer mehr Photovoltaik ins Stromnetz.“ Bereits jetzt sehen sich viele EU-Mitgliedstaaten mit erheblichen Schwierigkeiten konfrontiert. Das sind einerseits technische Herausforderungen, wie zum Beispiel die Zunahme von Abregelung, und Probleme bei der Netzintegration. Andererseits gibt es auch finanzielle Hindernisse, wie durch die Marktstruktur verursachte Ineffizeinz, die sinkende Attraktivität für Investoren sowie Unsicherheit über die Vergütung für die Erzeuger erneuerbarer Energien.

Für eine reibungslosere Energiewende muss Europa die Abregelung, negative Strompreise und die Preiskannibalisierung bei Solarstrom in den Griff bekommen. Batteriespeicher können Abregelungen reduzieren, indem sie überschüssige Solar- und Windenergie aufnehmen, die andernfalls ungenutzt bliebe. Sie mildern negative Strompreise ab, indem sie das Netz in Echtzeit ausgleichen und verhindern, dass das Angebot die Nachfrage drastisch übersteigt. Kurz gesagt: Batteriespeicher sind unverzichtbar, um das volle Potenzial der erneuerbaren Energien auszuschöpfen und gleichzeitig die Netzstabilität und die wirtschaftliche Effizienz zu erhalten.

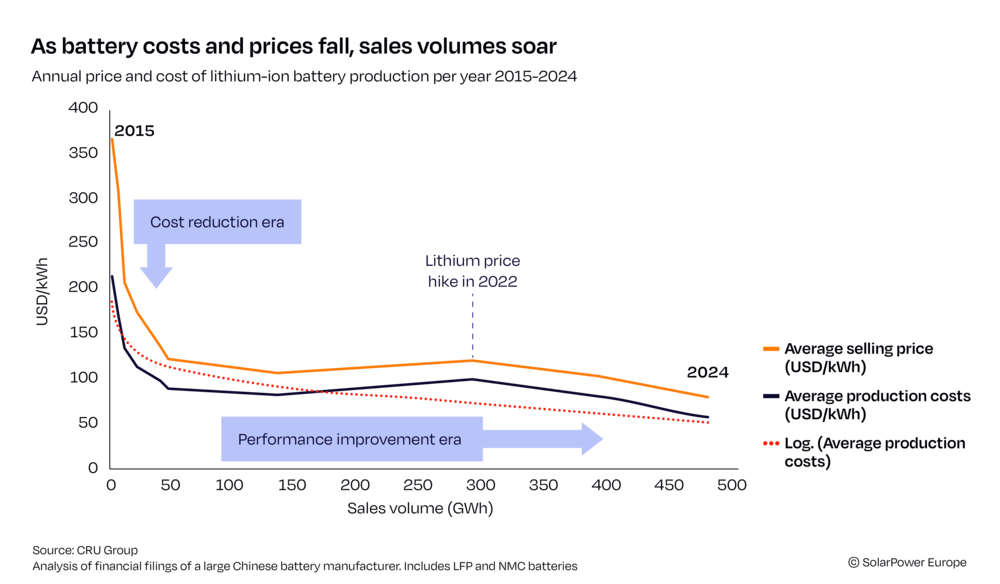

Der Markt für Batteriespeichersysteme befindet sich bereits im Wandel und verlagert sich zunehmend weg vom Heimspeicherbereich hin zu großen PV- und Speicherprojekten. Ein entscheidender Faktor beim Ausbau von Heimspeichern in Europa waren die finanziellen Fördermechanismen, die in zwei Kategorien aufgeteilt werden können: Investitionsförderung und Steueranreize. „Für die neue Ausgabe des „European Market Outlook for Battery Storage“ haben wir eine Übersicht über die aktuellen Förderprogramme in der EU erarbeitet. Dabei haben wir festgestellt, dass die Anreize lückenhaft, inkonsistent und weitgehend unzureichend sind“, berichtet Arruebo. „Das ist angesichts der aktuellen Marktdynamik besonders problematisch: Die Strompreise haben sich stabilisiert und einige Länder beginnen, finanzielle Anreize abzuschaffen. Das verlangsamt natürlich den Ausbau von Heimspeichern. Und Unternehmen fehlt es oft an finanzieller Unterstützung, besonders da, wo die Förderung Lücken aufweist. Eine Verbesserung dieser Bedingungen würde den Ausbau im gewerblichen Sektor maßgeblich stärken.“

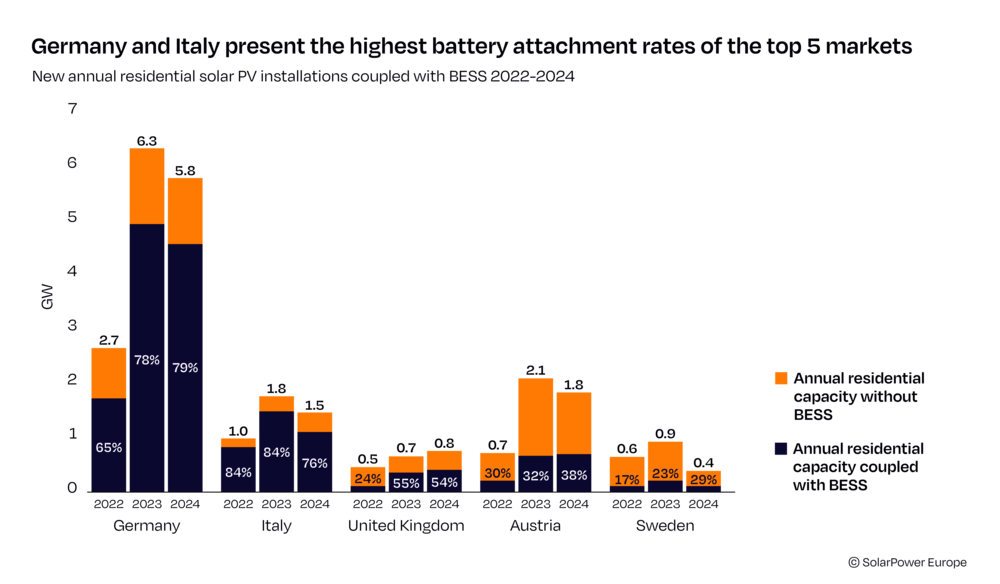

Während die Zahl der PV-Anlagen und Batteriespeicher in Privathaushalten während der Energiekrise 2022/2023 einen Aufschwung erlebte und der Anteil der PV-Anlagen mit integriertem Batteriespeicher in der EU etwa 80 Prozent erreichte, konnte der Markt für Industrie und Gewerbe nicht Schritt halten. In der EU lag der Anteil der Komplettanlagen in Industrie und Gewerbe bei unter fünf Prozent. Zwar wurde viel PV installiert, aber nicht entsprechend viele Batterien.

Da Unternehmen mit einer alleinstehenden PV-Anlage lediglich Autarkiequoten von 20 bis 30 Prozent erreichen können, gefährdet das die Dekarbonisierungsziele der Industrie. Durch den Einsatz von Batterien könnten Betriebe unabhängiger vom Stromnetz werden, Spitzenlastgebühren reduzieren, Diesel-Generatoren zur Notstromversorgung abschaffen und ihre Klimabilanz verbessern. Außerdem können hybride Systeme einen wichtigen Beitrag zur Netzstabilität und Systemdienstleistungen leisten und das Stromnetz flexibler und resilienter machen.

Solange sich die Rahmenbedingungen für Industrie und Gewerbe sowie Privathaushalte nicht verbessern, werden wir keine deutliche Markterholung sehen. Der Großteil der Kapazität wird dann von netzgebundenen Batteriespeichern gestemmt.

Was den Ausbau von netzgebundenen Batteriespeichern vorantreibt

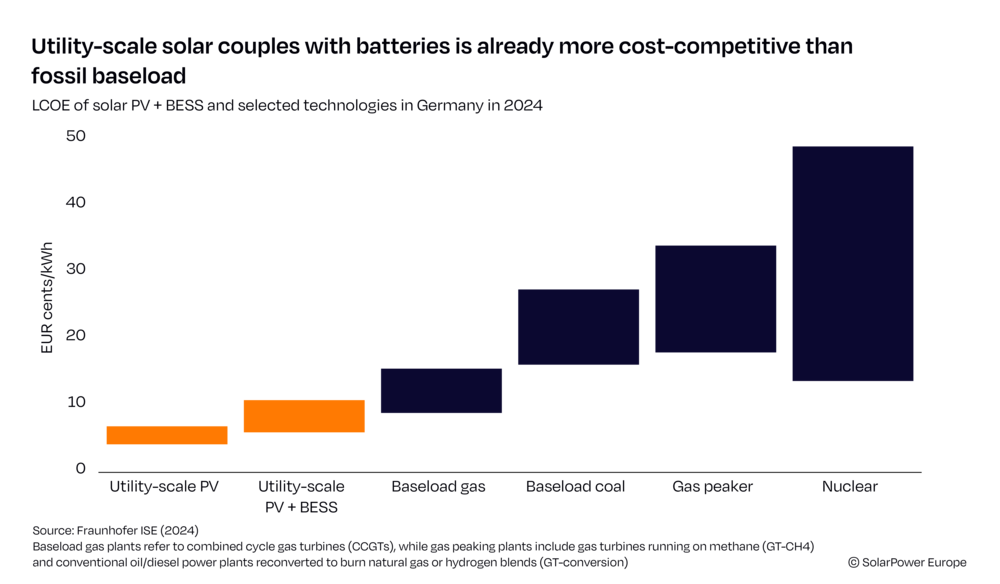

Beim Einsatz von Großspeichern liegt ein zentrales Augenmerk auf die Wettbewerbsfähigkeit gegenüber der fossilen Grundlasterzeugung. Eine Fraunhofer-Studie aus dem Jahr 2023 verglich die Stromgestehungskosten neu installierter Photovoltaikanlagen mit denen von Großspeichern und anderen neuen Energietechniken in Deutschland. Die Ergebnisse zeigen, dass PV-Großanlagen mit Batteriespeichern deutlich günstiger sind – die Stromgestehungskosten (in Eurocent/kWh) liegen bei 45 Prozent unter denen von Grundlast-Gaskraftwerken, 160 Prozent unter denen von Kohle, über 200 Prozent unter denen von Spitzenlast-Gaskraftwerken und sogar 377 Prozent unter den Stromgestehungskosten von Kernenergie. Im Jahr 2024 waren die Stromgestehungskosten für PV und Batteriespeicher sogar noch niedriger.

Obwohl diese vielversprechenden Erkenntnisse ein klarer Impuls für den weiteren Ausbau der erneuerbaren Energien sein könnten, enthalten die meisten Nationalen Energie- und Klimapläne keine detaillierten Strategien zu Netzinvestitionen, Flexibilität und Digitalisierung. Bisher haben sich nur 14 europäische Länder quantitative Energiespeicherziele gesetzt, doch viele dieser Ziele sind nicht besonders ehrgeizig und sehen nicht den Grad an Flexibilität vor, den wir für den Ausbau brauchen. Außerdem haben von den 14 Ländern, die Energiespeicherziele festgelegt haben, nur neun, darunter UK und Spanien, spezifische Ziele für Batteriespeicher definiert.

Ein weiterer, wesentlicher Treiber für den Ausbau von Großbatterien ist die „Revenue Stackability“ – die Fähigkeit einer Batterie, Einkommen über mehrere Wertströme zu generieren, indem sie mehrere Leistungen anbietet. „Wir haben zwar festgestellt, dass in den europäischen Mitgliedstaaten im letzten Jahr mehr Einkommensströme für Batteriespeicher geschaffen wurden – jedoch wurden viele Netzdienstleistungen nicht bezahlt. Das heißt, dass Batterien diese Leistungen oft unentgeltlich anbieten“, so Arruebo. Da viele Netzdienstleistungen gebündelt werden, können sie nicht einzeln eingekauft werden. Das macht die Monetarisierung einzelner Funktionen schwierig, wodurch die Vergütung für zentrale Netzdienstleistungen sinkt.

Von den verfügbaren Einkommensströmen ist die schnellere Frequenzregulierung am besten erschlossen – in 19 von 29 Ländern wird diese Dienstleistung bereits angeboten. In 14 Ländern sind Verteilungs- und Wiederherstellungsdienste verfügbar, und nur acht Länder haben breitere Systemdienstleistungsmärkte aufgebaut. Nur Deutschland, Portugal, Spanien und das Vereinigtes Königreich bieten alle drei dieser wichtigen Einkommensströme an.

Nur sieben Länder erlauben Batteriesystemen, am Kapazitätsmarkt teilzunehmen. Kapazitätsmärkte zahlen eine Vergütung für die Bereitstellung von Netzleistungen während Spitzenlastzeiten – selbstselbst, wenn die Kapazitäten gar nicht abgerufen werden. Nur das Vereinigte Königreich kombiniert bisher mehrere Einkommensströme; jedoch soll Spanien bald mit einem neuen Kapazitätsmarkt folgen. „Die Teilnahme ist komplex und wird momentan in vielen Ländern diskutiert. Das ist der nächste Schritt hin zu einem komplexeren und intermittierenden Energiesystem, in dem Leistungsreserven benötigt werden“, fügt Arruebo hinzu.

Eine weitere zentrale Entwicklung ist die Hybridisation von Solarenergie und Speichern. Wie Arruebo in seiner Präsentation erwähnt, ist die Bankfähigkeit von Solarprojekten immer häufiger gefährdet. Die Kombination mit Batteriespeichern ist daher eine wichtige Lösung für bestehende und zukünftige Anlagen.

2024 stärkten Batteriespeicher den Börsenwert von Solarstrom um durchschnittlich 18 Prozent in vier großen europäischen Märkten: Deutschland, Spanien, Ungarn und den Niederlanden. Die Anzahl der Hybridsysteme ist jedoch nach wie vor gering. Derzeit sind nur fünf Prozent der installierten Batteriespeicher mit einer Solaranlage kombiniert, entweder als voll integrierte Hybridsysteme oder als getrennte Anlagen am gleichen Standort (Co-Location), welche nur 1.1 GWh Kapazität entsprechen. Demgegenüber werden mehr als 19 Prozent des Bestands als Standalone-Speicher betrieben – ein klarer Indikator für das unerschlossene Potenzial der Solarspeicher-Hybridisation.