Wie schnell wächst der europäische Markt für Batteriespeicher tatsächlich – und kann der Ausbau mit der voranschreitenden Energiewende Schritt halten?

Antworten liefert die neueste Ausgabe der Studie „European Market Outlook for Battery Storage 2026–2030“, die der Verband SolarPower Europe am 24. Juni auf The smarter E Europe 2026 veröffentlicht hat.

Der jährliche Bericht analysiert die wichtigsten Entwicklungen im europäischen Batteriespeichermarkt und bietet detaillierte Einblicke in zentrale Marktsegmente, darunter netzgekoppelte Großspeicher, C&I-Anwendungen sowie Heimspeichersysteme. Der vollständige Bericht steht kostenlos auf The smarter E Digital zur Verfügung . Dieser Artikel fasst die wichtigsten Prognosen, Trends und Marktentwicklungen zusammen.

Der europäische Markt für Batteriespeichersysteme verzeichnete im Jahr 2025 einen deutlichen Wachstumsschub: Die jährlich neu installierte Speicherkapazität stieg um 48 Prozent auf 36 GWh. Dieser Kapazitätszuwachs von 11,7 GWh gegenüber 2024 stellt den größten jemals verzeichneten Anstieg innerhalb eines Jahres auf dem europäischen Markt dar. Somit haben sich die jährlichen Installationen seit 2022 mehr als verdreifacht, was die starke Erholung der Branche nach einer Phase verlangsamten Wachstums im Jahr 2024 unterstreicht.

Die EU war dabei für 27 GWh der neu installierten Kapazität verantwortlich, was rund drei Viertel aller Batterieinstallationen in Europa entspricht. Trotz anhaltender politischer Unsicherheiten übertraf dieser Ausbau weiterhin die Erwartungen. Auch die Investitionstätigkeit in europäische BESS-Projekte blieb stark und erreichte im Jahr 2025 17 Milliarden Euro, was einem Anstieg von 20 Prozent gegenüber dem Vorjahr entspricht.

Großspeicherprojekte entwickelten sich 2025 zum wichtigsten Wachstumsfaktor des Marktes. Die in diesem Segment installierte Kapazität stieg auf 19 GWh und lag damit nahezu doppelt so hoch wie die 9,7 GWh im Jahr 2024. Damit entfiel mehr als die Hälfte aller neuen Batterieinstallationen auf dieses Segment. Ein weiterer Vergleich: Europa installiert heute zehnmal mehr Großspeicherkapazität als noch 2021 und sogar rund vierzigmal mehr als 2019.

Dezentrale Speicher gewinnen wieder an Dynamik, während das Wachstum von Großspeichern den Markt verändert

Neben dem Großspeicherboom verzeichnete auch der europäische Markt für dezentrale Batteriespeicher im Jahr 2025 Wachstum. Private Haushalte sowie gewerbliche Nutzer installierten 16 Prozent mehr Speicherkapazität als im Jahr 2024 und machten damit den leichten Rückgang des Vorjahres wieder wett.

Das Segment Heimspeicher erholte sich moderat: Die Installationen stiegen im Jahresvergleich um 3 Prozent auf 12,3 GWh, was mehr als 1,5 Millionen Batteriesysteme entspricht. Insgesamt haben seit 2020 nahezu 5,4 Millionen europäische Haushalte Solar-plus-Speicher-Lösungen eingeführt.

Innerhalb der EU gingen die Installationen von Heimspeichern jedoch weiter zurück. Nach einem Rückgang von 11 Prozent im Jahr 2024 sanken die Zahlen in 2025 nochmals um 7 Prozent. Begrenzte Förderprogramme, Widerstände seitens der Netzbetreiber sowie niedrigere Endkundenstrompreise bleiben die wichtigsten Hindernisse für eine größere Verbreitung von Heimspeichern.

Auch der C&I-Sektor entwickelte sich 2025 zu einem starken Wachstumssegment. Die Neuinstallationen stiegen um 77 Prozent auf 4,7 GWh, wodurch der Anteil an jährlichen Installationen auf einen Rekordwert von 13 Prozent anstieg. Dieses Wachstum spiegelt die zunehmende Zahl von Unternehmen wider, die ihre eigene Solarstromerzeugung mit Batteriespeichern kombinieren, um den Eigenverbrauch zu maximieren und Lastspitzenkosten beim Strombezug zu reduzieren.

Die kumulierte Batteriespeicherkapazität Europas überschritt im Jahr 2025 die Marke von 100 GWh. Dies entspricht einem Anstieg von 55 Prozent gegenüber dem Vorjahr. Der Markt wächst weiterhin in außergewöhnlichem Tempo: Seit 2021 hat sich die installierte Kapazität verzehnfacht und ist heute 100-mal höher als noch 2016. Trotz dieses bedeutenden Meilensteins befindet sich der Sektor weiterhin klar in einer Phase starken Wachstums.

Insgesamt werden diesen fünf Ländern 62 Prozent aller Batteriespeicherinstallationen im Jahr 2025 zugeschrieben. Gleichzeitig wird der Markt zunehmend breiter aufgestellt, da immer mehr Länder Batteriespeicher in großem Maßstab ausbauen.

Während sich die Märkte für private Photovoltaikanlagen in den Jahren 2024 und 2025 verlangsamten – bedingt durch stabilere Strompreise und weniger attraktive Förderprogramme – stiegen die Speicheranschlussraten weiter an. In den etablierten europäischen Märkten wurden 2025 nahezu 40 Prozent aller neu installierten privaten Solaranlagen mit Batteriespeichern kombiniert. Das zeigt, dass sich die Kombination aus Photovoltaik und Speicher für viele Haushalte zur bevorzugten Lösung entwickelt hat.

Länder wie die Niederlande und Polen verdeutlichen die Bedeutung regulatorischer Rahmenbedingungen: Dort förderten großzügige Net-Metering-Regelungen zunächst die Verbreitung von Solaranlagen, ohne jedoch einen nennenswerten Ausbau von Batteriespeichern auszulösen. Mit dem schrittweisen Auslaufen dieser Regelungen und der Einführung spezieller Speicherförderungen stiegen die Speicheranschlussraten deutlich an und überschritten in 2025 die Marke von 50 Prozent.

Der Markt für C&I-Speicher hinkte dem Heimspeichermarkt bislang hinterher. Obwohl Unternehmen zwischen 2022 und 2025 mehr als 80 GW Photovoltaikleistung installierten, blieb die Nutzung von Batteriespeichern vergleichsweise gering. Die Speicheranschlussraten lagen in der Regel bei lediglich 5 bis 10 Prozent. Daher ist die europäische C&I-Solarflotte derzeit etwa 27-mal größer als die dazugehörige Batteriespeicherkapazität.

Dennoch hat sich die Einführung von Batteriespeichern in Unternehmen zuletzt beschleunigt. Bis 2026 stiegen die Anschlussraten auf etwa 20 Prozent im Gewerbesektor und 10 Prozent im Industriesektor. Dies deutet auf eine schrittweise, aber zunehmende Integration von Batteriespeichern in Verbindung mit Solarstromerzeugung hin.

- Antonio Arruebo, Senior Market Analyst bei SolarPower Europe, über das Wachstum des C&I-Segments und die Bedeutung von PV und Speichern für Unternehmen:

Die zunehmende Volatilität auf den europäischen Großhandelsstrommärkten hat sich zu einem der wichtigsten Treiber für den Ausbau von Großbatteriespeichern entwickelt. Mit dem fortschreitenden Ausbau erneuerbarer Energien übernehmen Batteriespeicher eine immer wichtigere Rolle, indem sie Preisschwankungen am Strommarkt nutzen, Regel- und Ausgleichsleistungen bereitstellen und die Flexibilität der Stromnetze erhöhen. Diese Funktionen verbessern die Wirtschaftlichkeit von Speicherprojekten erheblich.

Ein wichtiger Indikator für diese Entwicklung ist der Anstieg negativer Strompreise. Der Anteil stieg von weniger als 0,5 Prozent der Jahresstunden vor 2022 auf 3,4 Prozent im Jahr 2025, was Zeiten hoher Solarstromerzeugung bei gleichzeitig unzureichender Systemflexibilität widerspiegelt.

Gleichzeitig haben sich die Preisunterschiede innerhalb des Intraday-Marktes deutlich vergrößert, wodurch sich zusätzliche Erlösmöglichkeiten für Batteriespeicherbetreiber ergeben. Die stärksten Zunahmen der Preisvolatilität wurden in Ländern wie Deutschland, Polen und Spanien beobachtet, wo der Ausbau erneuerbarer Energien schneller voranschreitet als der Ausbau von Flexibilitätsoptionen.

In Deutschland haben sich die durchschnittlichen Intraday-Preisspreads im Zeitraum von 2017 bis 2018 nahezu verdreifacht, was den wachsenden Wert von Batteriespeichern für die Stabilisierung und den Ausgleich des Stromsystems verdeutlicht. Im Gegensatz dazu fiel die steigende Volatilität in Frankreich moderater aus, da die Kernenergie dort für eine höhere Systemstabilität sorgt. Auch im Vereinigten Königreich war die Entwicklung weniger ausgeprägt, da ein bereits vergleichsweise großer Batteriespeicherbestand dazu beiträgt, Marktschwankungen abzufedern.

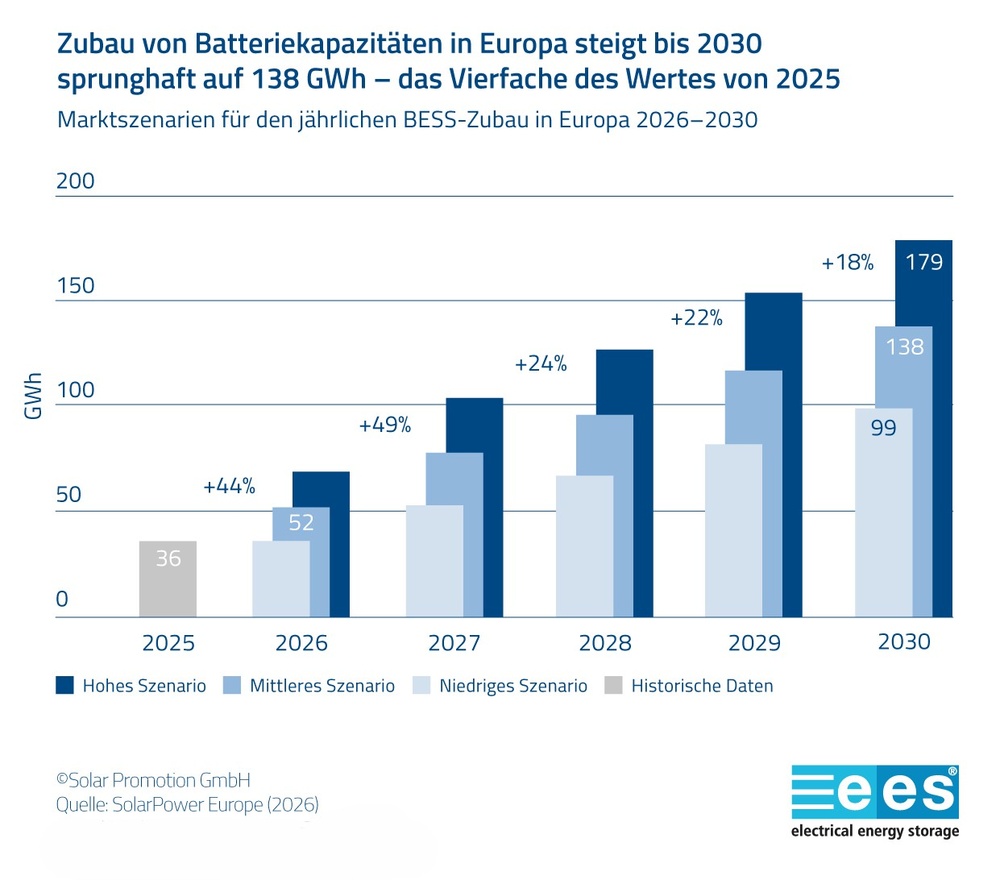

Die Studie prognostiziert, dass der europäische Markt für Batteriespeicher sein starkes Wachstum im weiteren Verlauf des Jahrzehnts fortsetzen wird. In einem mittleren Szenario werden die jährlichen Neuinstallationen bereits im Jahr 2026 die Marke von 50 GWh überschreiten und bis 2030 auf nahezu 140 GWh anwachsen. Die kumulierte installierte Speicherkapazität soll dabei mehr als 580 GWh erreichen. Selbst im konservativen Szenario werden die jährlichen Neuinstallationen bis 2030 voraussichtlich auf nahezu 100 GWh steigen. Ein optimistisches Szenario geht hingegen bereits für das Jahr 2026 von rund 70 GWh und bis 2030 von etwa 180 GWh jährlich installierter Kapazität aus.

Großbatteriespeicher werden dabei weiterhin den größten Marktanteil behalten. Ihr Anteil an jährlichen Neuinstallationen soll von 53 Prozent im Jahr 2025 auf 63 Prozent im Jahr 2026 steigen. Treiber dieser Entwicklung sind der wachsende Bedarf an Flexibilität im Stromsystem, die verbesserte Wirtschaftlichkeit von Speicherprojekten, sinkende Technologiekosten sowie das anhaltend hohe Interesse von Investoren. Der Markt für dezentrale Speicher wird sich zwar ebenfalls weiterentwickeln, jedoch mit einer vergleichsweise moderateren Dynamik.

Im Heimspeicherbereich wird für das Jahr 2026 ein Wachstum von 7 Prozent auf 13,2 GWh erwartet. Unterstützt wird diese Entwicklung durch dynamische Stromtarife, geringere Vergütungen für die Einspeisung von Solarstrom sowie eine steigende Nachfrage nach mehr Energieunabhängigkeit. Das Segment C&I soll sogar noch schneller wachsen: Hier wird ein Anstieg um 26 Prozent auf 5,9 GWh prognostiziert, da immer mehr Unternehmen PV-Anlagen mit Batteriespeichern kombinieren, um ihre Energiekosten zu senken und ihre Versorgungssicherheit zu verbessern.

Trotz der positiven Aussichten weist die Studie auf bestehende Herausforderungen hin. Dazu zählen Engpässe bei Netzanschlüssen, langwierige Genehmigungsverfahren, regulatorische Unsicherheiten sowie eingeschränkte Möglichkeiten zur Generierung von Erlösen aus Speicherprojekten. Nach Einschätzung der Branche würde die Europäische Union bis zum Jahr 2030 mindestens 600 GWh Batteriespeicherkapazität benötigen, um ein stark elektrifiziertes Energiesystem mit einem hohen Anteil erneuerbarer Energien zuverlässig zu unterstützen. Unter den derzeitigen Annahmen kommt lediglich das optimistische Szenario diesem Zielwert nahe.

SolarPower Europe prognostiziert, dass der europäische Batteriespeichermarkt in den kommenden Jahren weiter diversifiziert wird. Länder wie die Niederlande, Spanien, Österreich, Belgien, Griechenland, Polen und Rumänien werden voraussichtlich zu den wichtigsten Treibern dieser Entwicklung gehören. Regulatorische Reformen, Speicherausschreibungen, Förderprogramme und vereinfachte Genehmigungsverfahren beschleunigen dort den Ausbau von Batteriespeichern. Besonders hervorzuheben ist Griechenland, das bereits mehrere Ausschreibungen für Speicherprojekte durchgeführt und erhebliche netzgekoppelte Speicherkapazitäten genehmigt hat. Auch für Rumänien wird ein außergewöhnlich starkes Wachstum erwartet: Der Markt soll dort bereits zum zweiten Mal in Folge seine Größe innerhalb eines Jahres verdoppeln.

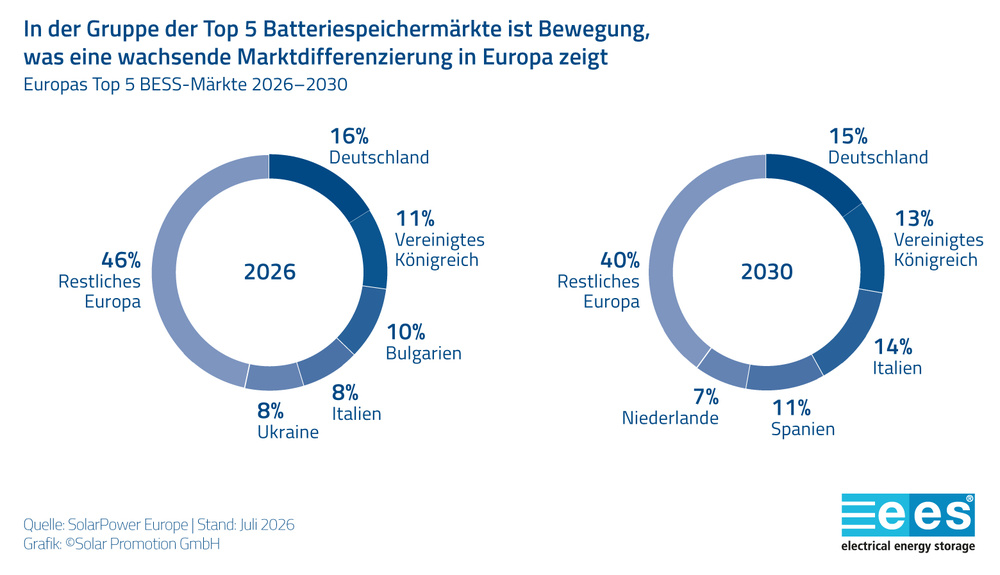

Bis zum Jahr 2030 werden voraussichtlich Deutschland, das Vereinigte Königreich und Italien die drei führenden Batteriespeichermärkte Europas bleiben. Ergänzt wird die Liste voraussichtlich durch Spanien und Niederlande, die bis 2030 ebenfalls zu den größten Märkten Europas zählen dürften.